Республика Бурятия, Мухоршибирский район, с. Мухоршибирь, ул. Доржиева 13, 2й этаж, офис 8.

Тел.: 8(964)4090739

Режим работы офиса (время местное):

ПН-ПТ: с 9:00 до 18:00

СБ: с 10:0 до 17:00

ВС: выходной

Опубликовано 29.07.2022

Республика Бурятия, Мухоршибирский район, с. Мухоршибирь, ул. Доржиева 13, 2й этаж, офис 8.

Тел.: 8(964)4090739

Режим работы офиса (время местное):

ПН-ПТ: с 9:00 до 18:00

СБ: с 10:0 до 17:00

ВС: выходной

Опубликовано 29.07.2022

Республика Бурятия, г. Улан-Удэ, ул. Гагарина, 24, ТД «Юбилейный» , 2 этаж

Тел.: 8(964)4091839

Режим работы офиса (время местное):

ПН-ПТ: с 9:00 до 18:00

СБ: с 10:0 до 17:00

ВС: выходной

Опубликовано 29.07.2022

Республика Бурятия, г. Улан-Удэ, ул. Комарова 10А цокольный этаж

Тел.: 8(924)4571133

Режим работы офиса (время местное):

ПН-ПТ: с 9:00 до 18:00

СБ: с 10:0 до 17:00

ВС: выходной

Опубликовано 29.07.2022

671300, Республика Бурятия, Заиграевский район, пгт. Онохой, уг. Гагарина, д. 11 «а»

Тел.: 8(924)7571177

Режим работы офиса (время местное):

ПН-ПТ: с 9:00 до 18:00

СБ: с 10:0 до 17:00

ВС: выходной

Опубликовано 26.03.2019

Опубликовано 26.03.2019

Опубликовано 21.09.2018

Важное отличие МФК от банков – возможность улучшения кредитной истории.⠀

⠀

Вот инструкция для тех, кто желает это сделать в кратчайшие сроки:⠀

⠀

— Берете займ на минимальную сумму⠀

— Возвращаете долг вовремя⠀

— Оформляете новую ссуду с более выгодными условиями⠀

— Возвращаете долг⠀

⠀

Чем дольше Вы применяете такую схему, тем лучше Ваша кредитная история.⠀

⠀

Именно поэтому с микрофинансовыми организациями выгоднее сотрудничать, чем с банками.⠀

⠀

В свою очередь предлагаем Вам оформить заявку на займ прямо сейчас! http://finansvest.ru/loan/

Опубликовано 20.09.2018

Надо знать: рассрочка и кредит — разные виды займов⠀

По кредиту проценты платите вы, а проценты за рассрочку платит ритейлер, у которого покупаете технику. Вы же по частям выплачиваете сумму на ценнике без процентов.⠀

⠀

Главное — не перепутать рассрочку и кредит. Если он распространяется на всю технику, то рассрочка может действовать только на определенные модели. Плюс нужно следить за сроками: при оформлении кредита вы вольны выбирать количество месяцев — 9, 11 и так далее. А для рассрочки периоды обычно уже оговорены.⠀

⠀

И все-таки разобраться в этом не так просто, если нет опыта займов. Потому мы нашли тех, кто готов рассказать свою реальную кредитную историю.⠀

⠀

ПЛЮСЫ: Получаешь вещь, которую не можешь себе позволить, уже сейчас. Нет денег — приходишь и уходишь с тем, что тебе жизненно необходимо.⠀

⠀

МИНУСЫ: Переплата существенная. То, что подается как рассрочка, — тот же самый кредит. Навязывают дополнительные услуги. Купите на такую-то сумму то-то и то-то, чтобы вам дали кредит⠀

⠀

ПЛЮСЫ: Если говорить именно о рассрочке, то она не так уж страшна, а даже удобна. Для тех, кто умеет планировать свой бюджет (это не про меня). Кредит — крайний вариант, когда гаджеты ОЧЕНЬ нужны и жить без них нет никакой возможности.⠀

⠀

МИНУСЫ: Кредиты на гаджеты — бред сумасшедшего, потому что переплата огромная. Совсем невыгодно. Кредит могут одобрить не все банки, нужно ждать подтверждения.⠀

⠀

ПЛЮСЫ: В критической ситуации, когда нет денег и не у кого занять, а техника нужна прямо сейчас, кредит может выручить.⠀

⠀

МИНУСЫ: Долгие поиски нужного банка с адекватными процентами, который быстро даст положительное решение. Банки требуют много документов, которые сложно и долго собирать. Если документов у вас нет, круг поиска значительно сужается Приходится внимательно читать каждый пункт договора, задавать кучу вопросов, слушать витиеватые ответы сотрудника и разбираться, где тебя пытаются обмануть⠀

Просьбы указать доверенных лиц, которым потом будут звонить и предлагать кредит. Моей маме и молодому человеку звонили.

Опубликовано 18.09.2018

Поправки в Налоговый кодекс, которые вступят в силу 30 августа, предусматривают приостановку операций только по счетам предпринимателей, которые забыли представить в налоговую расчет по страховым взносам.⠀

⠀

Если речь идет о физлицах, то только о тех, которые являются плательщиками этих взносов — то есть платят зарплату другим людям и должны выполнять обязанность налоговых агентов.⠀

⠀

Налоговики сейчас уже имеют право замораживать счета работодателей, если они вовремя не представили им декларации по подоходному налогу. «Изменения, внесенные в статью 76 Налогового кодекса, распространяют существующий порядок приостановления операций по счетам налогоплательщика в связи с непредставлением налоговых деклараций в установленный срок, на новый документ, а именно расчет по страховым взносам», — пояснили в ФНС.⠀

⠀

С другой стороны, этот же закон сделает жизнь российских налогоплательщиков проще: внесенные поправки также позволят гражданам со следующего года платить имущественные налоги: земельный, транспортный и налог на невидимость — единым платежом. Причем можно будет делать это авансом. Согласно документу, физлица смогут добровольно перечислять на счет Федерального казначейства единый платеж в счет исполнения обязанностей по уплате налогов. Налоговики будут сами списывать с этого счета нужную сумму, а излишне уплаченные деньги граждане при желании смогут вернуть.⠀

Закон также допускает возможность уплаты налогов через многофункциональные центры предоставления госуслуг (МФЦ). Причем налоги можно будет платить не только за себя, но и за других лиц.

Опубликовано 17.09.2018

1. Плохая кредитная история⠀

Что делать: Соблюдение финансовой дисциплины. Платите по обязательствам вовремя, и это позволит беспрепятственно получать кредиты и избежать встречи с коллекторами.⠀

⠀

2. Отсутствие кредитной истории⠀

Что делать: Положиться на случай, так как для некоторых банков это не будет препятствием, или быстро сформировать положительную кредитную историю.⠀

⠀

3. Низкая платёжеспособность⠀

Что делать: Попробуйте изменить срок кредита, чтобы уменьшить ежемесячный платёж. Когда он станет приемлемым, банк согласится выдать деньги.⠀

⠀

4. Возраст⠀

Что делать: Если вы не вписываетесь в возрастные границы, придётся поискать другой банк, где их нет.⠀

⠀

5. Недостоверные сведения⠀

Что делать: Отнеситесь к заполнению документов на кредит серьёзно и проверьте все данные.⠀

⠀

6. Чёрный список⠀

Это не регламентируется законами, но банк вправе составить конфиденциальный список нежелательных клиентов.⠀

Что делать: Едва ли банк поделится с вами критериями составления чёрного списка. Но постарайтесь хотя бы не дебоширить в отделениях, чтобы не угодить в этот перечень.⠀

⠀

7. Действующие кредиты⠀

Что делать: Сначала погасите предыдущие кредиты. Это полезно не только для банка, но и для вас, так как бездумное наращивание долгов может закончиться банкротством.⠀

⠀

8. Недостаточный стаж работы⠀

Что делать: Подождите несколько месяцев или обратитесь в другой банк. И помните, что подделка документов, в том числе трудовой книжки, — это преступление.⠀

⠀

9. Правонарушения⠀

Судимости, правонарушения и даже административные штрафы могут быть поводом для отказа.⠀

Что делать: Если у вас есть машина времени, благодаря которой вы сможете не совершать преступления в прошлом, задействуйте её. В противном случае придётся походить по разным банкам, пока не найдёте тот, где в кредите не откажут.⠀

⠀

10. Скоринг банка⠀

Банковская система выставляет вам баллы по введённым критериям. Возраст, пол, наличие детей и квартиры, стаж, недавний развод и переезд — всё имеет значение.⠀

Что делать: Критерии скоринга зачастую одному банку известны, так что просто дождитесь ответа.⠀

⠀

А вам отказывали в кредите? Почему?

Опубликовано 16.09.2018

Поправки в закон о взыскании долгов физических лиц обещают значительно усложнить жизнь должникам. В соответствии с ними гражданин будет узнавать о передаче долга от кредитора к коллектору лишь на специальном ресурсе в интернете. При этом в реестре будут раскрывать данные должника, составляющие банковскую тайну, однако будет отсутствовать информация о взыскателе. Эксперты отмечают, что реализация данной инициативы увеличит риски заемщика, так как о его долгах можно будет «узнать, не выходя из дома».

Опубликовано 15.09.2018

Кредит по чужим документам. Москвичка попала в поле зрения коллекторов банка как злостный неплательщик по кредиту, который она никогда не брала. Как выяснилось, по ее паспорту не раз запрашивали разрешение на получение займа. И однажды кредит все-таки выдали. кто использует чужие персональные данные в своих целях?⠀

⠀

Чтобы купить в кредит дорогой телефон по чужому документу, нужно всего 10 минут. Девушка из салона мобильной связи просто перепечатала данные с паспорта, даже не проверив его.⠀

«Тот, кто непосредственно контактирует с потребителем финансовых услуг, заинтересован в том, чтобы получить премию. Потому что вопреки общественному мнению зарплаты там небольшие. И если прозевать премию, то доход будет совсем маленьким. Поэтому такой сотрудник весь нацелен на получение премии, то есть на то, чтобы доказать, что он выдал кредит», — рассказал финансовый омбудсмен Павел Медведев.⠀

⠀

Впрочем, Елена Ерасова ни на секунду не расставалась с паспортом. Но кто-то от ее имени больше 10 раз запрашивал банки на одобрение кредита. Используя так называемые сканы, то есть копии. И вот один банк кредит одобрил. И деньги получила неизвестная женщина в салоне связи в городе Новокуйбышевск под Самарой.⠀

⠀

Кредит оформил 20-летний сотрудник салона связи Никита Давыдов. К нему даже приходила полиция, ведь настоящая владелица паспорта в Москве написала заявление. И, казалось, простейшая афера раскрыта: оставалось взять жулика, снять показания с камер, сопоставить время. Но полиция не увидела состава преступления: менеджер салона сказал, что он не виноват. Вот и не стали возбуждать дело.⠀

А в это время банк, в котором уже знали об афере, начал процедуру давления на должника: на Елену отправлена «черная метка» в бюро кредитных историй, подключено коллекторское агентство. Вскоре прошел суд без ведома Елены, вынесено предписание о взыскании средств — за кредит, взятый кем-то по сканам паспорта. Это – отлаженный механизм, говорят банковские эксперты. Процесс взыскания с должника — почти автоматический. А ловить мошенников в своей системе никто не спешит.⠀

⠀

Елену спасла огласка: шум в Интернете, интерес прессы.

Опубликовано 14.09.2018

Суд пришел к выводу, что обязательства перед банком «не умирают» вместе с человеком⠀

⠀

Поводом для разбирательства стал конфликт москвичей — матери и взрослого сына — с коммерческим банком. Отец семейства четыре года назад взял потребительский кредит на 120 тысяч рублей. Спустя год заемщик умер, и его сын написал банкирам письмо с просьбой заморозить кредит до тех пор, пока они с мамой не вступят в наследство. На словах клерки заверили, что все будет хорошо и в течение шести месяцев с момента смерти их клиента не будут начислять проценты. Спустя полгода молодой человек пришел в банк и одним платежом погасил весь остаток долга — 96 500 рублей. Однако сотрудники кредитной организации заявили, что он должен им еще 11 500 — те самые проценты за пользование кредитом, которые они обещали не «накручивать». Мужчина попытался объяснить, что он физически не мог пользоваться отцовским кредитом, ведь в течение полугода все его деньги и имущество были заморожены нотариусом в рамках наследственного дела. Более того, круг наследников в течение шести месяцев был не определен. А значит, и непонятно, кто и сколько должен был бы платить по злополучному кредиту. Тем не менее банковские служащие остались непреклонны, и новоиспеченному должнику пришлось идти в суд. Измайловский районный суд встал на сторону кредиторов, а Мосгорсуд, где наследник обжаловал решение первой инстанции, решил дело в его пользу. Апелляция постановила, что обязательства перед банком москвич полностью исполнил и никаких процентов платить не должен. Банкиры с таким вердиктом не согласились и подали жалобу в ВС, который занял крайне невыгодную для наследника позицию. Коллегия высших судей в своем определении указала на то, что кредитные обязательства не «умирают» вместе с заемщиком, а становятся частью наследства. Причем несмотря на то, что право распоряжаться имуществом покойного наследник получает лишь спустя полгода, банк имеет полное право не замораживать кредит, а продолжать исправно начислять проценты на остаток.

Опубликовано 28.04.2018

г. Новосибирск Красный проспект 70, вход со станции метро Красный проспект

Контактный телефон: 8(383)212-85-01

Режим работы офиса (время местное):

ПН-ПТ:

СБ:-ВС

Опубликовано 06.02.2018

Открылся новый офис АО МКК «Финанс Инвест»:

Сахалинская область, г. Холмск, ул.Советская 68 ТЦ «Новый Мир»

Контактный телефон: 8(924)949-77-11

Опубликовано 06.02.2018

Сахалинская область, г. Холмск, ул.Советская 68 ТЦ «Новый Мир»

Контактный телефон: 8(924)949-77-11

Режим работы офиса (время местное):

ПН-ПТ:

СБ:-ВС

Опубликовано 22.01.2018

Открылись новые офисы АО МКК «Финанс Инвест»:

— Владимирская область город Петушки ул. Вокзальная д. 46а

— Сахалинская область, г. Шахтерск, ул. Ленина, 18

— Ленинградская область, г. Колпино

Опубликовано 22.01.2018

Сахалинская область, г. Шахтерск, ул. Ленина, 18

Контактный телефон: 8(900)666-93-33

Режим работы офиса (время местное):

ПН-ПТ:

СБ:-ВС

Опубликовано 15.01.2018

2018 год юбилейный год для нашей компании. 6 августа 2018 года компании ФИНАНС ИНВЕСТ исполняется 5 лет.

В связи с этим, в течение всего года будут проводится разного рода мероприятия, в которых мы предлагаем Вам принять участие.

В частности объявляются конкурсы:

1. Профессиональный конкурс «Лучший менеджер по займам». Период проведения конкурса с 15 января 2018 года по 01 декабря 2018 года

2. Конкурс детских рисунков «Финансовый мир глазами детей». Период проведения конкурса с 15 января 2018 года по 01 декабря 2018 года В конкурсе принимают участие только дети и внуки работников компании в возрасте до 17 лет.

Опубликовано 24.05.2017

Чукотский Автономный округ. г. Анадырь ул. Отке 19Б

Контактный телефон: 89246726233

Опубликовано 14.03.2017

Забайкальский край, п. Шерловая Гора, ул. Журавлева, 2, м-н «Россиянка»

Контактный телефон: 8(914)593-24-13

Режим работы офиса (время местное):

ПН-ВС: с 09:00 до 17:30

обед: с 13:00 до 14:00

Опубликовано 01.03.2017

Открыт новый офис АО МКК «Финанс Инвест»:

— Еврейская автономная область, г. Биробиджан

Открыт дополнительный офис АО МКК «Финанс Инвест»:

— Амурская область, г. Благовещенск

Опубликовано 27.01.2017

Амурская область город Благовещенск, ул. Амурская дом 241 Бизнес центр Восход первый этаж

Тел.: 8(914)610-59-00

Режим работы офиса (время местное):

ПН-ПТ: с 9:00 до 18:00

СБ: с 10:0 до 17:00

ВС: выходной

Опубликовано 13.01.2017

Забайкальский край, г. Нерчинск, ул. Советская, 26

Опубликовано 08.11.2016

Открыт новый офис АО МФО «Финанс Инвест»:

— Приморский край, г. Спасск-Дальний

Опубликовано 08.11.2016

Приморский край, г. Спасск-Дальний, ул. Советская, 84

Контактный телефон: 89246726233

Опубликовано 01.11.2016

Открылись новые офисы АО МФО «Финанс Инвест»

— Сахалинская область, город Корсаков

— Республика Бурятия, город Гусиноозерск

— Республика Саха (Якутия), город Верхневилюйск

Опубликовано 01.11.2016

Республика Саха (Якутия), с. Верхневилюйск, ул. Ленина, д. 5 «Б»

Контактный телефон: 89142674138

Опубликовано 14.07.2016

Чувашская Республика, п. Вурнары, ул.К.Маркса, д.52

Контактный телефон: 8(962)321-18-11

Режим работы офиса (время местное):

ПН-ПТ: с 8:30 до 17:30

СБ: с 8:30 до 14:30

ВС: выходной

Опубликовано 07.07.2016

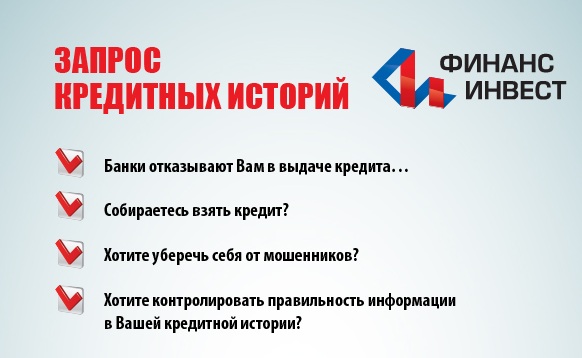

АО МФО «ФИНАНС ИНВЕСТ» реализует услуги по предоставлению физическим лицам их кредитных историй.

Теперь любой человек может запросить и оперативно получить свою кредитную историю, хранящуюся в НБКИ, в офисах АО МФО «ФИНАНС ИНВЕСТ».

Услуга доступна не только клиентам компании, но и любому другому заинтересованному в данной услуге гражданину, при наличии паспорта и на основании соответствующего заявления.

«В настоящее время проверка кредитной истории заемщика является одним из основных условий при принятии банками решения о выдаче кредит. Поэтому регулярные запросы своей кредитной истории становятся особенно актуальными для граждан, которые планируют в ближайшем будущем прибегнуть к помощи кредитных средств. В первую очередь, для того, чтобы реально оценивать собственные шансы на их получение.

Кредитная история — это, прежде всего, документальное подтверждение финансовой репутации человека, его финансового поведения и платежной ответственности. Поэтому заемщику необходимо постоянно контролировать текущее состояние своей кредитной истории, особенно в случае обращения за новым кредитом. Это важно, так как именно по кредитной истории гражданина банки будут оценивать его финансовое поведение. Таким образом, понимание роли своей кредитной истории способствует формированию у гражданина более ответственного отношения к исполнению кредитных обязательств.

В целом, мы рекомендуем активным заемщикам «мониторить» свою кредитную историю на регулярной основе, по крайней мере, не реже двух раз в год.

Кредитная история включает в себя информацию о наличии исполненных и действующих кредитных обязательств, сведения об их погашении, а также информацию о том, какие организации запрашивали кредитную историю клиента. Контроль и регулярная проверка кредитной истории позволяет оценивать текущую долговую нагрузку гражданина, а также предотвратить попытки получения кредитов злоумышленниками. Своевременно изучив свою кредитную историю, гражданин, прежде всего, сможет убедиться в корректности отраженной в ней информации и оценить свои шансы на получение необходимого кредита в будущем.

Опубликовано 17.05.2016

Сахалинская область, г. Корсаков ул. Советская д. 30, ТЦ «Уют»

Контактный телефон: 89244907711

Опубликовано 16.05.2016

Московская область, г. Можайск, ул. Володарского, д. 3 (напротив БТИ)

Контактный телефон: 8(925)200-36-69

Опубликовано 14.04.2016

Открылся офис АО МФО «Финанс Инвест» в городе Бодайбо Иркутской области.

Офис расположен по адресу: г.Бодайбо, ул. Урицкого 24/Б, Торговый Дом «777″, 1 этаж, павильон 23 А

Контактный телефон: 8-924-707-666-4

Опубликовано 14.04.2016

г.Бодайбо, ул. Урицкого 24/Б, Торговый Дом «777», 1 этаж, павильон 23 А

Контактный телефон: 8-924-707-666-4

Опубликовано 10.03.2016

Открыт офис АО МФО «Финанс Инвест» в городе Оха Сахалинской области.

Опубликовано 10.03.2016

Сахалинская область г.Оха ул. Дзержинского 30/1

Опубликовано 10.02.2016

Коллеги!

Многие из Вас наверное заметили, что в последнее время в средствах массовой информации проводится антипропаганда коллекторской деятельности в России и в каждой ситуации к этой антипропаганде приобщают нас, микрофинансовые организации, и делают из нас «ужасных монстров» на рынке кредитования.

Чтобы не наводить панику, я хочу сразу всех успокоить и разъяснить что происходит и как избежать натиска со стороны клиентов и других лиц в отношении нашей деятельности.

Все начиналось со случая, который произошел в Ульяновской области:

В Ульяновске коллектор бросил в окно частного дома бутылку с зажигательной смесью. В это время в доме спал двухлетний Руслан. Произошло возгорание, в результате чего ребёнок получил сильные ожоги головы и рук. Врачи диагностировали повреждения 40% тела. В настоящее время его жизни ничто не угрожает, однако врачи делают неутешительные выводы и говорят, что шрамы от ожогов останутся навсегда. Также пострадал дедушка Руслана, который пытался потушить внука голыми руками.

Председатель Совета Федерации Валентина Матвиенко призвала приостановить деятельность коллектор до принятия Федерального закона о колекторской деятельности.

Данный закон очень долгое время не принимается, отсюда возникают и такого рода ситуации. Царит абсолютное беззаконие в работе коллекторов. Но уточню, что не все коллекторы работают силовыми методами, на рынке коллекторской деятельности, как и на рынке микрофинансовой деятельности существуют «белые» и «серые» игроки. На сегодняшний день наша компания плотно не работает ни с одним коллекторским агентством. Заключен договор только с одной компаний, компания Морган. Данное агентство зарекомендовала себя на рынке как положительного и законного деятеля.

Напомню Вам, что до принятия ФЗ «О микрофинансовой деятельности…» до 2011 года на рынке займов происходила практически такая же ситуация. Если нет правового регулирования, в нашей стране начинается беспорядок, хаос и беззаконие. Что хотят то и делают. Как только приняли закон, все в корне изменилось. Прошло уже 5 лет как рынок микрофинансирования работает в правом поле и все хорошо. Конечно имеются шероховатости, но работать стало проще. Только жалоб в Центральный банк от заемщиков в прошлом году сохранилось на 1,5 раза, по сравнению с 2014 годом, а это означает, что все таки в нашей стране могут работать законы.

Развитие рынка микрофинансирования как минимум прогнозируется на 10 лет вперед, по сути экономический кризис подтолкнул всех задуматься и работать правильно. Ни каких сильных потрясений в этом и ближайшие годы рынок микрозаймов не затронет, но нужно всем работать усиленно и сплочённо. Работать нужно честно с заемщиками. Я не однократно говорю, уже на протяжение двух лет, что мы должны проявлять лояльные методы работы к клиентам, должны социально адаптироваться под реалии экономической ситуации в стране.

И то, что сейчас происходит на рынке коллекторской деятельности, то я думаю в ближайшее время это позволит законодателям задуматься и поскорее принять федеральный закон. Шумиха вокруг данной ситуации продлится неделю-две, и все успокоится. Но сейчас конечно напряжены все и почему то каждый раз и при каждом удобном случае начинают кошмарить микрофинансовый бизнес. Я призываю всех быть сдержанным и смиренным.

Проводите активную работу среди Ваших сотрудников, клиентов как действующих, так и новых. В нашей стране абсолютно отсутствует финансовая грамотность у населения. То что видят в СМИ, тому и верят. Это очень плохой показатель. Конечно мы не сможем что то изменить в целом в стране, но попробовать изменить в нашей компании, в отдельно взятом офисе, я думаю это нам под силу. Проводите среди своих клиентов разъяснительную работу. Для этого у нас есть и материальная база и Ваши знания

Система нашей работы:

— Наша компания работает на рынке микрофинансирования на законных основаниях.

— Зарегистрирована в реестре микрофинансовых организациях. Имеет лицензию Центрального Банка

— Мы не работаем с коллекторскими агентствами

— В договорах займов нет скрытых комиссий. Все честно и прозрачно.

С Уважением, А.С. Ткачёв

Опубликовано 22.01.2016

Сахалинская область, пгт. Ноглики, ул. Советская д.12

Опубликовано 22.01.2016

Ставропольский край г. Георгиевск ул. Тимирязева 12, 3 этаж, офис 4

Опубликовано 15.12.2015

Открыт офис АО МФО «Финанс Инвест»

Сахалинская область, пгт. Ноглики, ул. Советская д.12

Опубликовано 13.10.2015

Открыт офис АО МФО «Финанс Инвест»

в городе Георгиевске (Ставропольского края)

Опубликовано 13.09.2015

Открыт офис АО МФО «Финанс Инвест»

в городе Свободный Амурской области

Опубликовано 12.08.2015

Хабаровский край город г. Николаевск-на-Амуре, ул Кантера 18 торговый центр Фаворит 1 й этаж офис 12

Контактный телефон: 8(914)610-59-00

Режим работы офиса (время местное):

ПН-ПТ: с 09:00 до 18:00 (обед с 13:00 до 14:00)

СБ-ВС: с 09:00 до 17:00

Опубликовано 31.07.2015

г. Дальнереченск, ул. Героев Даманского д.36

Контактный телефон: 8(924)672-62-33

Опубликовано 22.05.2015

У 50% населения России есть задолженности и просрочки по кредитным продуктам. Такого понятия как «плохая кредитная история» в банковском деле не существуют. Оно широко применяется в разговорной речи, и имеет довольной широкое значение. Для кого-то просрочка на 10 дней по кредиту является поводом полагать, что его кредитная история плоха, а кто-то регулярно вносит платежи с опозданием на неделю, и считает, что с его кредитным рейтингом все хорошо. Можно долго гадать на кофейной гуще, но гораздо лучше просто заглянуть в свою кредитную историю.

Запросить кредитную историю сейчас…..

Вы можете сделать запросы во все БКИ, и сравнить показатели. Да, показатели могут отличаться, также как и сведения, внесенные в вашу историю. Часто в кредитных историях содержатся ошибки и неверные данные. Поэтому особенно важно ознакомиться с выписками перед тем, как подаваться документы на кредит. Любая ошибка может в итоге явиться поводом для отказа в займе. Если все указано верно, но сама по себе кредитная история далека от идеальной, что делать?

Возможно ли исправление кредитной истории микрозаймами?

Исправление кредитной истории микрозаймами не возможно, потому что историю исправить в принципе нельзя. История — факт свершившийся. С помощью микрозаймов можно улучшить кредитный рейтинг. ОФОРМИТЕ ЗАЯВКУ НА ЗАЙМ ПРЯМО СЕЙЧАС! Именно этот показатель учитывается, когда банк принимает решение по выдаче кредита. Например, если когда-то в прошлом у вас были длительные просрочки, а сейчас вы являетесь владельцем кредитной карты, регулярно ей пользуетесь и своевременно вносите платежи, ваш рейтинг растет. Тоже самое происходит, когда вы оформляете микрозайм, и погашаете его по всем правилам и в срок. Сервис нашей компании предлагает своим клиентам программу улучшения кредитной истории. Исправить факты прошлых нарушений не удастся, но вы сможете добавить положительных впечатлений о себе как заемщике. С каждым успешно погашенным займом, кредитная история начинает выглядеть лучше, а кредитный рейтинг растет. Вы можете через нашу компанию узнать ваш кредитный рейтинг. Сам рейтинг представляет собой число в баллах от 0-999. В зависимости от него, сервис формирует кредитное предложение. Максимальная сумма займа и процентная ставка по микрозайму зависят от того, сколько у вас баллов в кредитном рейтинге.

Для кредитной истории и рейтинга важен лишь факт наличия займа и факт своевременно его погашения. Также на увеличении рейтинга положительно скажется тот факт, что раз от раза суммы займов увеличиваются.

Исправление кредитной истории микрозаймами – надежный способ увеличить рейтинг. В особенности он подойдет тем, у кого история очень-очень плохая. МФО относятся лояльно к заемщикам с низким кредитным рейтингом. Сервисы микрокредитования специально адаптированы к заемщикам с финансовыми проблемами. Именно для таких людей МФО ввели возможность продления срока займа, возможность взять новый займ сразу же после погашений предыдущего, досрочное погашение займа без штрафа и многое другое.

Если вы ищете более легкие способы исправления кредитной истории, в интернете вы наткнетесь на предложения такого рода. «Аннулирование кредитной истории», «внесение изменений в кредитную историю», многие предлагают услуги хакеров, которые якобы взламывают базы данных БКИ, и корректируют все нарушения на факты своевременно погашения. Ничего из перечисленного не является правдой. Хитрецы бывают очень убедительны. Иногда они подкрепляют свои рассказы ссылками на сайт Банка России, на одной из страниц которого, идет речь об аннулировании доступа к субъекту кредитной истории. Незнающий человек не поймет, что это не имеет никакого отношения к БКИ. Некоторые предприимчивые люди предлагают за определенную плату внести в кредитную историю заемщика информацию о выданных кредитах и фактах успешного их погашения. Это возможно. Но никто не даст вам гарантию, что те, с кем вы имеете дело, имеют такие возможности. В большинстве случаев, предоплата за подобные услуги растворяет в воздухе вместе с исполнителями. Будьте бдительны, не дайте вас обмануть.

Опубликовано 21.04.2015

Открыты офисы компании ЗАО «ФИНАНС ИНВЕСТ»:

— город Бердск, Новосибирская область

— город Орехово-Зуево, Московская область,

— город Слаянск-на-Кубани, Краснодарский край

— город Краснодар (дополнительный офис)

— город Братск, Иркутская область

— п. Вурнары, Республика Чувашия

Опубликовано 21.04.2015

Опубликовано 27.03.2015

665726 Иркутская область город Братск ул Обручева 37 магазин Алые паруса, 1 этаж, офис №1

Контактный телефон: 8(914)610-59-00

Режим работы офиса (время местное):

ПН-ПТ: с 10:00 до 18:00 (обед с 13:00 до 14:00)

СБ:-ВС с 10:00 до 18:00

Опубликовано 11.02.2015

Опубликовано 11.02.2015

Открыты офисы компании ЗАО «ФИНАНС ИНВЕСТ» в следующих городах:

город Томск, ул. Киевская 13, офис 17. ТЦ «Парад покупок» цокольный этаж

город- курорт Анапа, ул. Шевченко/Краснозеленных, д. 198/16

пгт. Яблоновский (Республика Адыгея), ул. Гагарина 144/1 корп. 9

город Чебоксары (Республика Чувашия), проспект Ленина 24 а

Опубликовано 11.02.2015

Чувашская Республика г.Чебоксары проспект Ленина 24 а

Контактный телефон: 8(962)321-18-11

Режим работы офиса (время местное):

ПН-ПТ: с 9:00 до 20:00

СБ: с 9:00 до 18:00

ВС: с 9:00 до 18:00

*********************************************

ДОПОЛНИТЕЛЬНЫЙ ОФИС

Чувашская Республика г.Чебоксары проспект Мира д.4.

Контактный телефон: 8(962)321-18-11

Режим работы офиса (время местное):

ПН-ПТ: с 9:00 до 20:00

СБ: с 9:00 до 18:00

ВС: с 9:00 до 18:00

Опубликовано 19.01.2015

Суд видится многим должникам спасением — наконец, будет определена окончательная к возврату сумма, начисление процентов остановится и можно будет не спеша погасить долг. Однако к удивлению граждан банк и после решения суда начисляет проценты на сумму долга. Насколько это законно?

Как отмечают специалисты, подобные действия кредитора часто основываются на ст.395 ГК РФ и ст.208 ГПК РФ. Ниже приведем небольшие выдержки из указанных статей.

Согласно, ст.208 ГПК РФ, «по заявлению взыскателя или должника суд, рассмотревший дело, может произвести индексацию взысканных судом денежных сумм на день исполнения решения суда».

Опубликовано 19.01.2015

В современном русском языке слово дефолт имеет два значения: узкое (такое же как в английском) – неисполнение государством обязательств по своим долгам, и широкое — банковский кризис, сопровождающийся девальвацией.

Читать

Опубликовано 19.01.2015

б устойчивости банковской системы с нами побеседовал Председатель Правления РОСГОССТРАХ БАНКА Александр Фалев.

Судя по тональности экспертного сообщества, 2015 год будет тяжелым для России. С каким ощущением начинаете год, к каким вызовам готовитесь?

В 2015 году для страны первоочередной задачей должна стать стабилизация финансового рынка и, в частности, курса рубля. Курс рубля был поддержан резким повышением ключевой ставки Банка России до 17%. Это в свою очередь существенно повлияло на тарифную политику кредитных организаций. Если с точки зрения привлеченных средств это можно рассматривать как позитивный фактор для населения и компаний, то текущий уровень кредитных ставок привел к резкому снижению доступности заемных средств для населения и предприятий.

Опубликовано 24.12.2014

19 декабря 2014 в 11.00 (мск) состоялся розыгрыш 100% скидки на участие в XIV Национальной конференции по микрофинансированию и финансовой доступности — 2015.

Напомним, розыгрыш проводился среди участников XIII Национальной конференции по микрофинансированию и финансовой доступности — 2014, полностью заполнивших анкету оценки Конференции.

Победителями розыгрыша стал:

Опубликовано 22.12.2014

19 декабря 2014 года в конференц-зале гостиницы «Азия», в городе Благовещенске состоялось расширенное совещание Управляющих ЗАО «ФИНАНС ИНВЕСТ».

Совещание прошло при участие Управляющих следующих регионов присутствия компании: Амурская область, Хабаровский край, Забайкальский край, Республика Саха (Якутия), Республика Крым. К сожалению не все смогли приехать, не из всех регионов!

На совещание были подняты многочисленные вопросы текущей деятельности ЗАО «Финанс Инвест».

Перед началом пленарного заседания и обсуждения вопросов повестки дня, исполнительный директор, совладелец ЗАО «Финанс Инвест» поднял важный вопрос по текущей экономической ситуацией в России и как экономический кризис может отразится на микрофинансовый рынок.

Генеральный директор ЗАО «Финанс Инвест» отчитался за 2014 год.

Совещание прошло успешно, из запланированного времени в 4 часа, совещание продлилось 6 часов.

Опубликовано 22.12.2014

Устанавливается, что гражданин может быть признан банкротом по заявлению кредиторов, если его просроченная задолженность составляет не менее 500 тысяч рублей.

Опубликовано 17.12.2014

Закон о банкротстве физических лиц вступит в силу досрочно, сообщают СМИ.

Такое решение было принято в связи со сложившейся непростой ситуацией на финансовом рынке.

Согласно поправкам, принятым в ходе пленарного заседания Госдумы РФ, объявить себя банкротами россияне смогут уже с 1 июля 2015 года. Напомним, изначально планировалось вступление закона в действие в 2016 году.

Опубликовано 15.12.2014

В преддверии Нового года ЗАО «ФИНАНС ИНВЕСТ» объявляет об акции «В новый год без долгов!». Акция проводится с целью уменьшения размера проблемной задолженности по займам, выданными Компанией по программам кредитования физических лиц. Акция пройдет с 15 декабря 2014 года по 31 января 2015 года включительно в следующих городах присутствия компании:

В преддверии Нового года ЗАО «ФИНАНС ИНВЕСТ» объявляет об акции «В новый год без долгов!». Акция проводится с целью уменьшения размера проблемной задолженности по займам, выданными Компанией по программам кредитования физических лиц. Акция пройдет с 15 декабря 2014 года по 31 января 2015 года включительно в следующих городах присутствия компании:

— Хабаровский край (г. Хабаровск, г. Николаевск-на-Амуре, г. Амурск)

— Амурская область (г. Тында, г. Завитинск, п. Архара, п. Прогресс, г. Белогорск, п. Серышево)

— Республика Саха (Якутия) (г. Тында, г. Якутск, г. Нерюнгри)

— Воронежская область (г. Россошь, г. Богучар)

— Забайкальский край (г. Нерчинск, г. Балей, г. Борзя-3, г. Краснокаменск, п. Шерлова Гора)

— Республика Крым (г. Симферополь)

— Республика Чувашия (г. Канаш, пгт. Урмары, с. Янтиково)

Опубликовано 15.12.2014

Почти все территориальные подразделения Федеральной службы судебных приставов под конец года проводят традиционные акции «В Новый год – без долгов». Приставы активно убеждают граждан воспользоваться шансом и скинуть перед Новым годом тяжкий долговой груз.

Обычно в рамках акции приставы проводят различные тематические мероприятия, порой придумывая им очень интересные названия. Например, приставы по Волгоградской области мероприятия по взысканию алиментов назвали так: «Алименты в дом принес лучший папа — Дед Мороз». Чтобы предупредить должников о невозможности выезда за границу, был придуман следующий лозунг: «Ехать хочешь на моря? Ты должник — мечтаешь зря!»

Опубликовано 08.12.2014

Приморский край, пгт. Лучегорск, 4 мкр-он, д. 12

Опубликовано 08.12.2014

Открыт офис ЗАО «ФИНАНС ИНВЕСТ» в пгт Лучегорск Приморского края

Офис расположен по адресу: Приморский край, пгт. Лучегорск, 4 мкр-он, д. 12.

Руководителем офиса назначена: Найдина Ольга Эдуардовна

Лучегорск — посёлок городского типа, административный центр Пожарского района Приморского края, основан в 1966 году. Лучегорск — самый крупный на Дальнем Востоке населённый пункт, не имеющий статуса города. Стоит на реке Контровод и на берегу Лучегорского водохранилища, в 9 км к востоку от железнодорожной станции Лучегорск Дальневосточной железной дороги на линии Владивосток—Хабаровск. Население пгт. Лучегорск составляет 19 886чел. (по состоянию на 2014 год).

Основное предприятие посёлка — ЗАО «Лучегорский топливно-энергетический комплекс» (ЛуТЭК), образованное 20 мая 1997 года при слиянии предприятий «Лучегорский разрез», АО «Приморскуголь» и Дочернего общества РАО «ЕЭС России» АО «Приморская ГРЭС». Приморская ГРЭС является самой мощной тепловой электростанцией на Дальнем Востоке, на станции установлено 9 блоков общей мощностью более 1,4ГВт В советское время планировалось сооружение ещё пяти блоков, но с распадом СССР этот грандиозный план так и остался на бумаге, а также остался в планах и аэропорт.

Опубликовано 08.12.2014

Выступая с посланием к Федеральному собранию, президент России Владимир Путин сообщил о продолжении реализации демографических программ, однако при этом тему продления маткапитала не затронул. Напомним, текущая программа маткапитала должна подойти к концу в 2016 году.

Опубликовано 08.12.2014

Представьте, что вы одолжили денег человеку, но на бумаге свои действия никак не оформили. Можно ли будет в судебном порядке вернуть деньги, если заемщик откажется платить по долгам? Верховный суд считает, что долги даже без расписки надо возвращать.

Опубликовано 22.10.2014

Открыт офис компании Финанс Инвест в Забайкальском края в городе Нерчинск

Офис расположен по адресу: город Нерчинск, ул. Совесткая, 57

Опубликовано 22.10.2014

Открыт офис компании Финанс Инвест в городе Якутске.

Офис расположен по адресу: г.Якутск, ул.Можайского 27Б, 1 этаж (Рынок «Белое озеро»)

Опубликовано 22.10.2014

г.Якутск, ул.Можайского 27Б, 1 этаж (Рынок «Белое озеро»)

Опубликовано 23.09.2014

В рамках Всероссийской акции «Дни финансовой грамотности в учебных заведениях» было проведено лекционное занятие на юридическом факультете Амурского государственного университета, в рамках Государственного профессионального праздника «День финансиста» при поддержке Министерства финансов РФ и Экспертного совета по финансовому просвещению при Службе по защите прав потребителей финансовых услуг и миноритарных акционеров Банка России.

Цель всероссийской акции – формирование финансовой культуры и навыков эффективного управления личными финансами, способствующих, в конечном счете, финансовой безопасности и будущему благосостоянию россиян.

Опубликовано 22.09.2014

Взыскатели долгов любят пугать должников различными статьями из Уголовного кодекса. Наиболее часто они оперируют двумя статьями – 177 и 159. Могут ли применяться к должникам?

Опубликовано 19.09.2014

За указанный период общий объем портфеля микрозаймов, выданных МФО, вырос на 18% (против 20% за аналогичный период годом ранее) и достиг порядка 46 млрд руб. (рынок оценивался без учета кредитных потребительских кооперативов и ломбардов).

При этом наибольшими темпами растут портфели коммерческих МФО (около 20%).

Региональные и муниципальные фонды приросли только на 10%, что отчасти связано с тем, что бюджетные средства на развитие программ поддержки МСБ поступили позднее, чем обычно – в начале 2 полугодия 2014 года.

Опубликовано 07.09.2014

Пытаясь спрятать свое имущество от пытливых глаз пристава, должники идут на всяческие ухищрения. Но, как показывает практика, гражданам далеко не всегда удается обхитрить взыскателей.

Недавно широкую огласку получил случай в Омской области. Местный житель 37 лет оформил автокредит на сумму в 1,4 млн рублей для покупки Porsche Cayenne. Автомобиль был успешно приобретен, а вот платежи по долгу спустя небольшой промежуток времени прекратились.

Опубликовано 05.09.2014

Поздравляем нашу компанию с открытием офисов на территории Республики Крым

Открыто два офиса на территории Республики Крым в городе Симферополе

Опубликовано 05.09.2014

Республика Крым, г.Симферополь , ул.Козлова 17

Контактный телефон: 8(914)593-24-13

Режим работы офиса (время местное):

ПН-ВС: с 10:00 до 18:00

обед: с 13:00 до 14:00

Опубликовано 19.08.2014

Опубликовано 31.07.2014

Открылись офисы нашей компании:

— в городах Россошь и Богучар Воронежской области

— в городе Уфе

— в городе Борзя-3 Забайкальского края

Опубликовано 16.06.2014

Раскрытие информации (ред. 01.07.2023) Свидетельство МКК Свидетельство СРОПравила предоставления потребительских микрозаймов Общие условия договора потребительского займа

Кодекс этики Антикоррупционная политика

Список лиц оказывающие существенное влияние на решения, принимаемые органами управления МФО

Базовый стандарт защиты прав и интересов получателей финансовых услуг

Базовый стандарт по управлению рисками

Типовой договор потребительского займа

Изменение условий договора потребительского займа

Положение об осуществлении деятельности по работе с задолженностью

Положение о реструктуризации задолженности

Правила предоставления информации ПФУ

Стандарты ООО МКК «ФИНАНСВЕСТ»

Кредитные каникулы — памятка для заемщика

О предоставлении льготного периода в связи с уменьшением уровня дохода заемщика

О дополнительных мерах поддержки микрофинансовых институтов

Предельный размер ПСК (на 1 квартал 2024 год)

Финансовый уполномоченный Положение по привлечению денежных средств физических лиц Положение о регистрации обращений и ответов на обращения физических лиц Положение об управлении рисками в ООО МКК «ФИНАНСВЕСТ»

Опубликовано 16.06.2014

Опубликовано 24.05.2014

Рынок кредитования замедляется, однако, по-прежнему, существуют определенные периоды, когда россияне выстраиваются в очередь за банковскими кредитами. Когда это происходит и почему?

По данным «Секвойя Кредит Консолидейшн», прирост объемов кредитования находится на минимуме за последние 4 года. При этом в отдельные месяцы россияне ведут себя более активно, чем обычно. Так, специалисты выделяют май, август и сентябрь. Иногда к ним добавляются еще сентябрь и октябрь.

Опубликовано 24.05.2014

Платежеспособность россиян стремительно падает. Если 2-3 года назад первые просрочки по кредиту у россиян появлялись через 8 месяцев после получения займа, то сегодня проблемы уже начинаются через 4 месяца.

Еще в конце прошлого года многие банкиры почувствовав резкое снижение качества заемщиков, бросились переписывать стратегии развития. Теперь вместо кредитов наличными они стараются выдавать ипотеку, а вместо заемщиков с улицы отдают предпочтение зарплатным клиентам.

Чутье их не подвело. По данным «Секвойя Кредит Консолидейшн», только за 4 месяца 2014 года просроченная задолженность по кредитам выросла на 17%. Для сравнения, например, в 2011 году за первые 4 месяца просрочка выросла на скромные 1,9%.

Опубликовано 07.05.2014

Заемщикам с плохой кредитной историей и раньше было сложно получить кредит, а теперь они и вовсе лишились всякой надежды. Банки все чаще отдают приоритет качественным клиентам с достаточными доходами и положительной историей. Как стать таким клиентом?

По доходам в принципе все понятно. Банки в качестве клиентов желают видеть сотрудников крупных надежных компаний, получающих стабильный заработок. При обслуживании кредита важно, чтобы у заемщика на ежемесячный платеж уходило не более 40% зарплаты.

С кредитными историями сложнее, поскольку они не делятся только на плохие и хорошие, а обладают еще рядом оттенков. Так, с частыми отказами по кредитам сталкиваются обладатели испорченных кредитных историй и плохих. На другом конце владельцы идеальных историй и хороших, которые, наоборот, пользуются максимальной благосклонностью банков.

Как же быть гражданам с запятнанной историей? Испорченное досье имеют заемщики, которые ранее допускали по кредитам просрочки от 1 до 6 месяцев, но при этом, правда, выплатили кредит до конца. Плохая история подразумевает клиентов, которые не вернули долг, вынудив банк обращаться к коллекторам или в суд.

В наиболее тяжелом положении находятся обладатели плохой истории. Единственное, на что могут пойти банки, это выдать им кредит под залог ликвидного имущества, например, квартиры. И даже в этом случае ставки по кредиту будут высоки. Тем не менее, если заемщик выплатит данный кредит в срок, то качество его истории повысится и возможно он уже сможет рассчитывать на беззалоговые кредиты, хотя и на небольшую сумму.

Владельцы испорченных историй, как отмечают эксперты, должны немного улучшить свое досье, получая и выплачивая в срок мелкие займы на бытовую технику. Весь этот процесс может занять 1-2 года. В результате заемщик покажет банкирам, что он исправился. Сыграет ему на руку и время. У банкиров есть такое понятие, как срок давности. По истечении определенного срока (в каждом банке он свой) информация по прошлым просрочкам считается уже не такой актуальной.

В любом случае процесс улучшения своей истории довольно длительный и трудоемкий. Поэтому эксперты всегда советуют ответственно подходить к вопросу выплаты долгов, чтобы потом не страдать от банковских отказов.

Опубликовано 01.05.2014

Открыт офис компании Финанс Инвест

— в городе Москве — официальное представительство компании

Опубликовано 01.05.2014

ДОПОЛНИТЕЛЬНЫЕ ОФИСЫ

***************

Владивосток, ул. Фадеева, 1а

Контактный телефон: (423)266-11-99

***************

Владивосток, ул. Адмирала Юмашева 2в, ТЦ «Самоцвет»

Контактный телефон: (423)266-11-99

***************

г. Владивосток, ул. Анны Щетининой, 21

Контактный телефон: (423)266-11-99

Опубликовано 01.05.2014

г. Москва, Волгоградский проспект 47, оф. 122

Контактный телефон: 8 (499) 653-93-13

Управляющий: Козлов Алексей Игоревич

Опубликовано 15.04.2014

Открылись офисы компании Финанс Инвест:

г. Каныш и пгт. Урмары Чувашской Республики

Опубликовано 15.04.2014

Чувашская Республика, с. Батырево, ул. Дружбы, д. 6м

Контактный телефон: 8(962)321-18-11

Режим работы офиса (время местное):

ПН-ПТ: с 8:30 до 17:30

СБ: с 8:30 до 14:30

ВС: выходной

Опубликовано 15.04.2014

Чувашская Республика, п.г.т. Урмары, ул. Октябрьская д.5

Контактный телефон: 8(962)321-18-11

Режим работы офиса (время местное):

ПН-ПТ: с 8:00 до 17:00

СБ: с 8:00 до 13:00

ВС: выходной

Опубликовано 12.04.2014

Чтобы заставить должника быстрее расплатиться по кредиту, служба безопасности банка позволяет себе не только звонки самому заемщику, друзьям и родственникам, но и связывается с его коллегами по работе. Насколько это законно?

По словам возмущеннных должников, часто представители банков пытаются дозвониться именно до непосредственного начальника. Именно у него они с невинным видом интересуются, почему на фирме уже несколько месяцев не платят зарплату из-за чего должник А никак не может погасить свой кредит.

Опубликовано 09.04.2014

Открыт офис компании Финанс Инвест:

— Республика Саха Якутия, г. Олекминск

Опубликовано 06.04.2014

На рассмотрение Госдумы внесен весьма полезный законопроект, который может запретить банкам выдачу кредитов одному из супругов без согласия другого. По мнению экспертов, закон защитит семьи от кредитных разбирательств.

Автором документа является депутат от «Справедливой России» Олег Михеев. По его словам, подобный запрет оправдан, поскольку в стране редко применяются брачные договоры, а финансовая грамотность граждан находится на низком уровне.

Опубликовано 06.04.2014

Хотя закон о банкротстве физлиц еще не принят, парламентарии уже призывают должников не расслабляться. В Совете Федерации дали понять, что процедура банкротства — это не спасение и ничего хорошего должникам она не сулит.

Рассмотрение многострадального закона о банкротстве физлиц постоянно откладывается. Пока он прошел только первое чтение. Второе чтение, по последним данным, состоится в июле 2014 года. По идее закон должен облегчить жизнь многих должников, которые, не имея средств для погашения своих кредитов, вынуждены жить под постоянным прессингом различных служб взыскания.

Опубликовано 31.03.2014

Открылись офисы ЗАО «ФИНАНС ИНВЕСТ»:

— г. Хабаровск

— г. Владивосток

— Хабаровский край (г. Бикин, г. Вяземский, г. Советская Гавань, п. Ванино)

— Приморский край (п. Кавалерово)

Опубликовано 31.03.2014

г. Хабаровск, ул. К.Маркса, 63

Контактный телефон: +7(421)294-40-39, +7(421)294-40-37

Управляющий: Адамова Наталья Васильевна

Опубликовано 31.03.2014

Хабаровский край, г.Бикин ул. Гагарина 89/3 оф.№ 35 Т.Ц «Сакура»

Контактный телефон: 8(924)2064899

Опубликовано 31.03.2014

Хабаровский край г.Вяземский, ул. Коммунистическая 4а, ТЦ «Солнечный» 2этаж

Контактный телефон: 8(924)2064899

Опубликовано 31.03.2014

Хабаровский край, Ванинский район, п. Ванино, ул. Железнодорожная 6, корпус В, 1 этаж, 3 место. Торговый центр » Центральный»

Контактный телефон: 8(929)405-06-96

Управляющий: Орлов Роман Романович

Опубликовано 31.03.2014

Хабаровский.край г. Советская Гавань, ТЦ «Арбуз» , ул.Пушкина 1

Контактный телефон: 8(929)4050797

Управляющий: Орлов Роман Романович

Опубликовано 31.03.2014

Приморский край, Кавалеровский район, п. Кавалерово, ул. Арсеньева 54

Контактный телефон: 8(924)125-12-22

Управляющий: Орлова Елена Николаевна

Опубликовано 28.03.2014

г. Владивосток, ул. Терешковой, 26

Контактный телефон: (423)266-11-99

Управляющий: Орлова Елена Николаевна

Опубликовано 14.03.2014

Для того чтобы заявка на кредит была одобрена, нужно иметь стабильный и подтвержденный доход, в также безукоризненную кредитную историю. Но даже в этом случае банк может отказать. Процесс проверки клиентов очень сложен и учитывает массу факторов. О каких заемщиках мечтают банкиры и как увеличить шансы на одобрение кредита?

Опубликовано 16.02.2014

С кредитными проблемами могут познакомиться не только заемщики, допускающие просрочки, но и ответственные клиенты, уже давно погасившие свой долг. И как же быть? Платить банку снова?

Судя по отзывам на форумах Банк.ru, ситуации у всех примерно одинаковые. Клиент сначала узнает в банке сумму, которую он должен внести для полного погашения долга. Вносит ее и благополучно забывает о своем кредите. А через 6-12 месяцев телефон заемщика начинает буквально разрываться от звонков служб безопасности банка, объясняющих, что с долгами прощаться пока рано.

Опубликовано 04.02.2014

На рынке микрофинансирования наметился исход компаний. В 2013 году компании быстрее уходили и медленнее приходили на рынок, чем в 2012 году. В ЦБ исключения компаний из официального реестра объясняют «проблемами с отчетностью». В самих ушедших с рынка компаниях указывают на ужесточение условий и невозможность дальнейшего присутствия на рынке.

Опубликовано 04.02.2014

Коллекторские агентства, подводя итоги прошлого года, отмечают хорошую динамику развития рынка микрокредитования. Но вместе с ростом рынка увеличивается и просроченная задолженность. Как выглядит должник МФО?

По данным «Секвойя Кредит Консолидейшн», среднестатистический должник по микрокредитам — это мужчина или женщина 37-38 лет. Доход у этой категории должников, как правило, либо ниже среднего, либо они совсем безработные. Много среди должников мигрантов и студентов.

Опубликовано 23.12.2013

Согласно данным компании Deloitte, россияне на празднование Нового года потратят около 19 тыс. рублей, что на 13% больше, чем в прошлом году. Главной причиной увеличения расходов стало желание забыть о нестабильности экономики и весело отметить главный праздник.

Опубликовано 23.12.2013

Госдума приняла в третьем окончательном чтении закон «О потребительском кредите». Законопроект внесли на рассмотрение депутатов еще в 2008 году, однако приняли его только сейчас. Что изменится в жизни заемщиков и почему кредитные деньги станут доступными?

Опубликовано 01.12.2013

Открылись офисы ФИНАНС ИНВЕСТ

— г. Белогорск (Амурская область)

— пгт. Возжаевка (Амурская область)

— г. Свободный (Амурская область)

Опубликовано 01.12.2013

Опубликовано 01.12.2013

Позвольте представиться! Ткачёв Артём Сергеевич. Я рад приветствовать Вас на нашем сайте от лица всей компании!

Позвольте представиться! Ткачёв Артём Сергеевич. Я рад приветствовать Вас на нашем сайте от лица всей компании!

Наша компания оказывает услуги в сфере микрофинансирования и в настоящее время, мы предоставляем займы до 500 тыс. рублей как физическим, так и юридическим лицам. Также наша компания успела зарекомендовать себя как команду надежных специалистов в консалтинге, опытных консультантов в сфере финансов. Мы гарантируем профессиональное разрешение любых трудностей наших клиентов в сфере бизнеса и личных финансов в кратчайшие сроки. И мы стараемся сделать все для того, чтобы удивить профессионализмом, высоким качеством услуг и оперативностью своей работы!

В 2016 году наша компания зарегистрировала товарный знак запустила франшизу под брендом «ФИНАНС ИНВЕСТ». Мы можем гордится данным прорывом, это по настоящему прорыв. Мы за год открыли 75 офисов по выдачи микрозаймов по всей стране от Владивостока до Крыма. Наша компания присутствует в 24 регионах Российской Федерации. Мы гордимся нашей компанией, потому что мы единственная компания из Амурской области, которая самостоятельно разработала свой собственный франчайзинговый бизнес и успешно реализует его на территории России.

Мы будем искренне рады видеть Вас в числе наших клиентов и партнёров.

С Уважением,

Артем Сергеевич Ткачёв

Опубликовано 01.12.2013

Возникли проблемы, вопросы или пожелания? Напишите! Мы постоянно работаем над повышением качества обслуживания клиентов, ваш отзыв очень важен для нас!

С уважением, основатель и генеральный директор ООО МКК «ФИНАНСВЕСТ» Артем Сергеевич Ткачёв.

Опубликовано 26.11.2013

Амурская область, г. Белогорск ул Кирова 140/1, 2 этаж

Контактный телефон: 8(914)610-59-00

Режим работы офиса (время местное):

ПН-ПТ: с 09:00 до 18:00 (обед с 13:00 до 14:00)

СБ:-ВС с 09:00 до 16:00

Опубликовано 18.11.2013

О методах работы коллекторских агентств мы поговорили с заместителем гендиректора по продажам и маркетингу «Секвойя Кредит Консолидейшн» Еленой Тереховой.

Согласно вашему исследованию, в 2013 году в число наиболее распространенных причин невыплат по кредитам среди физлиц попал ответ «не согласен с суммой долга». С чем связана такая позиция должника?

Основная причина возникновения просрочки по кредитам в текущем году стала все же – «потеря работы» — ее назвали более 21%, что более чем в 2 раза превышает показатель прошлого года. Вторым по популярности как раз стал ответ «не согласен с суммой долга» — так ответили около 18% против 21,40% годом ранее.

Опубликовано 10.10.2013

Наша компания ЗАО «ФИНАНС ИНВЕСТ» уже признана на мировом уровне!

По итогам проекта «Бенчмаркинг российских МФИ» наша компания признана самой прозрачной в финансовой и социальной деятельности и получила наивысшие 3 звезды международного класса MIX Market, подтверждающих прозрачность, качество и достоверность раскрываемой информации!

Опубликовано 09.10.2013

Забайкальский край, Балейский район, г. Балей, ул. Октябрьская, 118А

Опубликовано 09.10.2013

Забайкальский край, г. Краснокаменск ,»Бизнес Центр»,2 этаж

Телефон: 8(914)593-24-13

Режим работы офиса (время местное):

ПН-ВС: с 10:00 до 18:00

обед: с 13:00 до 14:00

ДОПОЛНИТЕЛЬНЫЙ ОФИС

Забайкальский край, г. Краснокаменск, Дом быта «Новинка»

Режим работы офиса (время местное):

ПН-СБ: с 10:00 до 18:00

ВС: выходной

обед: с 13:00 до 14:00

Опубликовано 09.10.2013

Открылся офис «Финанс Инвест» в :

— город Краснокаменск Забайкальский край.

— город Балей Забайкальского края

Краснокаменск — город (с 16 июля 1969) в Забайкальском крае России, административный центр Краснокаменского муниципального района.

Население города — 55 418[1] чел. (2013), второй по величине город Забайкальского края после краевого центра. В нем находятся два профессиональных училища ПУ № 11 и ПУ № 34, десять школ, медицинский колледж, филиал Aнгарского политехнического техникума, филиал Московского инженерно-физического института (КПТ НИЯУ МИФИ) и филиал читинского горного техникума. Город связан железной дорогой с областным центром.

Балей — город в Забайкальском крае России. Административный центр Балейского муниципального района. С 1938 по весну 2008 года город Балей был самостоятельным муниципальным образованием в составе Забайкальского края — городским округом Балей. Затем на общегородском референдуме жители приняли решение о ликвидации статуса и объединении с районом.

Население — 12 051[1] чел. (2013).

Город расположен на реке Унда, в 350 км от Читы.

Опубликовано 07.10.2013

Многострадальный закон о банкротстве физлиц, который не могут принять уже более 10 лет, теперь застрял в Госдуме. На чем остановились депутаты, когда могут принять законопроект и в чем его главные положения?

В июле 2012 года законопроект о банкротстве физлиц был внесен правительством. 14 ноября 2012 года депутаты приняли законопроект в первом чтении. Уже в январе 2013 года должно было состояться второе чтение, однако его несколько раз переносили. Из плана примерного рассмотрения законопроектов, размещенного на сайте Госдумы, узнаем, что пока второе чтение намечено на декабрь 2013 года.

Опубликовано 17.08.2013

Опубликовано 17.08.2013

Опубликовано 17.08.2013

+7 (4162) 77-00-75

Опубликовано 03.08.2013

В закон «О страховом деле» были внесены поправки, одна из которых запретит посредникам, продающим страховые продукты (прежде всего, банкам), выступать по ним выгодоприобретателями. Заемщик сам сможет выбирать в какой страховой компании и по какому тарифу ему покупать страховку. Повлияют ли данные поправки на рынок кредитования, выяснил Банк.ru.

Опубликовано 02.08.2013

Опубликовано 02.08.2013

Забайкальский край, г.Борзя ,ул Советская 31

Управляющий: Веденчук Александр Александрович

Опубликовано 28.07.2013

Долги беспокоят многих граждан, однако вместо того, чтобы быстрее с ними расплатиться, некоторые россияне пытаются всеми правдами и неправдами оттянуть этот «страшный момент». Порой делают это весьма своеобразно.

Например, меняют паспорт и фамилию, наивно полагая, что теперь-то они вне зоны досягаемости. Также думал и житель Северодвинска, который задолжал банку по кредиту 260 тыс. рублей. Суд обязал должника выплатить весь долг, но он сбежал в другой город, женился, взяв фамилию супруги и сменив паспорт.

Опубликовано 26.07.2013

По итогам первого полугодия россияне задолжали микрофинансовым организациям (МФО) 4,3 миллиарда рублей — такая сумма передана для работы в коллекторские агентства. Это в три раза больше, чем за тот же период прошлого года. По мнению экспертов, такой рост приобретает опасные черты — граждане бросаются в «микрозаймы», совершенно не разбираясь в том, чем это грозит.

Опубликовано 24.07.2013

Средняя сумма займа, выданного микрофинансовыми организациями (МФО), составляет 25,8 тыс. рублей. Это сопоставимо со средней суммой потребительского кредита (30-50 тыс. рублей) и лимитом по кредитным картам (30 тыс.). Однако эффективность взыскания по долгам, связанным с микрозаймами, в три с половиной раза ниже, чем по банковским, что связано с низкой платежеспособностью заемщиков большинства МФО. Микрофинансовые портфели сложно анализировать, у большинства МФО плохо организован документооборот, 80% компаний выдающих микрозаймы не имеют четкой системы учета возврата займов. Об этом говорится в исследовании компании «Секвойя кредит консолидейшн» (входит в Adela Financial Retail Group Евгения Бернштама).

Средняя сумма займа, выданного микрофинансовыми организациями (МФО), составляет 25,8 тыс. рублей. Это сопоставимо со средней суммой потребительского кредита (30-50 тыс. рублей) и лимитом по кредитным картам (30 тыс.). Однако эффективность взыскания по долгам, связанным с микрозаймами, в три с половиной раза ниже, чем по банковским, что связано с низкой платежеспособностью заемщиков большинства МФО. Микрофинансовые портфели сложно анализировать, у большинства МФО плохо организован документооборот, 80% компаний выдающих микрозаймы не имеют четкой системы учета возврата займов. Об этом говорится в исследовании компании «Секвойя кредит консолидейшн» (входит в Adela Financial Retail Group Евгения Бернштама).

Опубликовано 20.07.2013

По оценкам банкиров, значимость внешнего вида в решении о выдаче кредита составляет не менее 30%. На что обращают внимание специалисты, прежде чем одобрить заем?

По словам зампредседателя правления Нордеа Банка Андрея Мальцева, внешний вид заемщика является наиболее важной составляющей, если решение по кредиту принимается на месте обращения. Например, выдача мгновенных кредитных карт. Заявки на заем оставляем здесь.

Опубликовано 16.07.2013

О чем вы подумаете, если в один прекрасный день обнаружите на своем счету миллионы долларов? Наверняка представите неизвестного дядю, который решил оставить вам все свое наследство. Хорошо, если так, но чаще всего, причиной свалившегося богатства становится банальная банковская ошибка.

Почему же случаются ошибки? Может сказываться усталость. Например, служащий банка в Германии собирался осуществить перевод в 64 евро, но задремал и во сне нажал цифру 2. В итоге клиент получил на свой счет 222 млн евро. Ошибку, впрочем, быстро исправили, деньги вернули.

Также причиной ошибок становятся невнимательность и технические сбои. В Тунисе благодаря банковской ошибке официант стал миллионером. Он попросил в банке, чтобы ему перевели 120 динаров, однако банк почему-то сбросил на счет сразу 120 млн динаров. Честный официант сообщил в банк об ошибке, поскольку, по его словам, у него в банке работает много друзей и он не хотел бы их обманывать.

Однако не всегда клиенты банка могут удержаться от соблазна. Так, житель Новой Зеландии обратился в банк за кредитом в 100 тыс. новозеландских долларов. Заем ему одобрили, но из-за ошибки перевели 100 млн долларов. Новоявленный миллионер не стал дожидаться развязки и прихватив деньги, пустился в бега.

Финал у этой истории печальный. Как оказалось, новозеландец прятался долгое время в Китае, а когда спустя годы вернулся домой, его сразу же арестовали за мошенничество. Наказание понесла и его подруга, с которой он тратил банковские денежки.

Иногда ошибки совершают сами клиенты. Владелица парикмахерской в Великобритании решила переводить часть своего дохода на счет в крупной строительной компании. Но при заполнении документов она ошиблась в одной цифре. В результате 2 года ее деньгами пользовался неизвестный человек. За этот период женщина успела перевести 40 тыс. долларов. Когда она обратилась в банк с просьбой вернуть ее деньги, банк отказался это сделать, поскольку получатель их уже потратил.

Опубликовано 16.07.2013

Кризис 2008-2009 выбил из колеи многих россиян: кто-то потерял работу, кому-то сократили зарплату. Все это негативно сказалось на выплатах по кредитам и многие заемщики испортили свою кредитную историю. Так что же с ними происходит сейчас, могут ли они сегодня брать в долг?

Член правления банка DeltaCredit Денис Ковалев отметил, что можно выделить клиентов, которые столкнулись с временными трудностями во время кризиса, но не потеряли контакт с банком, обратились за помощью. Многие из таких заемщиков воспользовались программами реструктуризации и успешно вышли из данной ситуации, не ухудшив свою кредитную историю.

Опубликовано 13.07.2013

пгт. Прогресс ул.Советская 32а «Банно-оздоровительный комплекс» 2 этаж каб.26

Телефон: 8(914)593-24-13

Режим работы офиса (время местное):

ПН-ВС: с 9:00 до 17:30

обед: с 13:00 до 14:00

Опубликовано 12.07.2013

Хабаровский край город Амурск проспект Победы дом 18 Торговый центр» Ирина»

Контактный телефон: 8(914)610-59-00

Режим работы офиса (время местное):

ПН-ПТ: с 10:00 до 18:00 (обед с 13:00 до 14:00)

СБ:-ВС с 10:00 до 17:00

Опубликовано 06.07.2013

Госдума на пленарном заседании в пятницу приняла в третьем чтении закон, включающий в сферу ответственности традиционно банковского регулятора — Банка России — все некредитные финансовые организации и создающий таким образом финансовый мегарегулятор. Закон вносит изменения в Налоговый, Гражданский кодексы РФ и 46 федеральных законов.

Опубликовано 04.07.2013

Чувашская Республика, Янтиковский район, с.Янтиково,пр.Ленина, д.1

Контактный телефон: 8(962)321-18-11

Режим работы офиса (время местное):

ПН-ВС: с 8:30 до 17:30

Опубликовано 22.06.2013

По данным Секвойя Кредит Консолидейшн, за последние 12 месяцев просроченная задолженность физлиц выросла на 19,6%. В связи с ростом просрочки банкиры уже начали ужесточать требования к выдаче кредитов.

Просроченная задолженность по кредитам, как отмечают коллекторы, сегодня приблизилась к 364 млрд рублей. Наибольший объем просрочки приходится на Центральный федеральный округ. На втором месте — Приволжский округ, на третьем — Сибирский.

Что касается портрета должника, то это, по-прежнему, женатый мужчина 34-37 лет со среднеспециальным образованием. Он проживает в крупном городе и в среднем задолжал банку более 28 тыс. рублей. Женщины-должники, как правило, постарше, им около 40 лет.

Банкиры подтверждают печальную статистику. «Мы отмечаем рост доли просроченных кредитов по всему сегменту розничного кредитования. Причиной тому стал бурный рост кредитования в прошлом году», — подчеркнул в интервью Банк.ru аналитик Банка Хоум Кредит Станислав Дужинский.

«Бурный рост не мог не привести к увеличению числа кредитов, обслуживаемых одним клиентом. Как следствие, увеличилась финансовая нагрузка на заемщика, отразившаяся на ухудшении качества обслуживания долгов. Как правило, такой «закредитованный» заемщик не умеет правильно оценить свои финансовые возможности, либо, сознательно строит свою маленькую «финансовую пирамиду», набирая кредиты, с целью погашения действующих, и в какой-то момент наступает «час расплаты»», — комментирует директор департамента розничных кредитных рисков Росбанка Ольга Махова.

Еще одной причиной ухудшения долговой обстановки, по мнению экспертов, стал медленный рост доходов граждан по сравнению с ростом кредитов. Так, динамика объема кредитования физлиц в 1,7 раза опережает рост денежных доходов населения.

Все это уже приводит к тому, что получить кредиты становится сложнее. Как отмечает Станислав Дужинский из Банка Хоум Кредит, их банк еще с прошлого года усилил взаимодействие с кредитными бюро и повысил требования к клиентам. По словам Ольги Маховой из Росбанка, банкиры принимают необходимые меры по ограничению числа кредитов, выдаваемых одному заемщику. Также совершенствуются системы оценки рисков.

Как полагают эксперты, банки будут вынуждены запрашивать у всех новых клиентов дополнительные документы, подтверждающие платежеспособность, а также внимательнее изучать кредитные истории граждан.

Опубликовано 22.06.2013

Ситуация с выплатами по кредитам продолжает ухудшаться. Многие россияне, набрав сразу несколько займов, попадают в весьма сложную ситуацию. Что говорят такие заемщику банку, когда уже не в состоянии платить дальше?

Люди, которые грамотно подошли к кредитованию, верно рассчитали силы, правильно оценили обстановку на рынке, обычно пользуются займами без проблем — вовремя берут, вовремя возвращают. Таким клиентам все банки рады.

Опубликовано 19.06.2013

г. Мирный, ул. Советская 13/2, ТЦ «ПОЛЮС» офис 14

Телефон: 8(914)252-22-10

Режим работы офиса (время местное):

ПН-ПТ: с 10:00 до 19:00

обед: с 13:00 до 14:00

СБ-ВС: с 11:00 до 15:00

Опубликовано 17.06.2013

Закон «О потребительском кредите» продолжает обрастать новыми дополнениями. Если совсем недавно чиновники предложили поправки, которые бы защищали должников, то теперь депутаты готовы помочь банкирам в вопросе штрафных санкций. 1:1.

Опубликовано 08.06.2013

Чиновники, кажется, услышали мольбы должников и намерены всерьез ограничить возможности банков и коллекторов по выбиванию долгов. Как отмечают эксперты, шансы, что поправки примут, очень высоки.

Поправки подготовлены Минэкономразвития ко второму чтению закона «О потребительском кредитовании». По словам чиновников, предложения обусловлены большим числом жалоб граждан, связанных с методами взыскания просроченных долгов.

Опубликовано 08.06.2013

По оценкам экспертов, число жалоб граждан на банки только за минувший год увеличилось в 2 раза. На что жалуются россияне, как правильно составить претензию, и что делать, если банк на нее не реагирует?

По словам PR-менеджера Агентства финансовой и правовой безопасности Вероники Климовой, чаще всего клиенты жалуются на недостаточное предоставление информации о начислении штрафов, процентов по кредиту. Также россияне недовольны тем, что на них накладывают штрафы из-за задержки платежа по техническим причинам. Кому-то не нравятся отказы банков в реструктуризации долга.

Опубликовано 07.06.2013

Рынок микрофинансирования растет более стремительными темпами, чем банковское потребительское кредитование. Согласно исследованию, в ближайшие три года его ожидает двукратный рост ежегодно. По прогнозам аналитиков, к концу этого года рынок достигнет объема в 100 млрд руб. (около 65 млрд на конец 2012 года), в 2014 году — 180 млрд руб., в 2015-м — 300 млрд руб.

Опубликовано 05.06.2013

Граждане, задолжавшие кредитным организациям, теперь в буквальном смысле могут спать спокойно. С 11 вечера до 7 утра их никто не побеспокоит. Но в остальное время, увы, за долги придется держать ответ.

Такое положение содержится в Кодексе этических стандартов работы с просроченной задолженностью на рынке микрофинансовых организаций. Вчера под ним подписались руководители крупнейших ассоциаций коллекторских агентств и микрофинансовых организаций (МФО).

После 7 утра уже можно напомнить о долге. Но делать это нужно корректно и уважительно. Агентство и МФО не могут использовать запрещенные законом методы взыскания задолженности, в том числе причиняющие вред жизни или здоровью.

Исключаются даже угрозы причинения такого вреда. Агентство или МФО не должны унижать честь и достоинство должника.

Подчеркнем, что документ касается только задолженностей по микрокредитам (что называется, до зарплаты). Для больших кредитов аналогичный кодекс уже действует. Рынок микрокредитов в нашей стране стремительно растет. В прошлом году их взяли 1,7 миллиона человек. В этом году, по прогнозу ассоциации микрофинансовых организаций НП «МиР», таких заемщиков будет вдвое больше. При этом доля просроченных займов в этом секторе кредитования самая большая. В прошлом году она составляла 30 процентов, но сейчас снизилась до 15. Однако в абсолютном выражении сумма просрочки растет.

Как показало недавнее исследование Национальной ассоциации профессиональных коллекторских агентств (НАПКА), самыми ответственными заемщиками (по всем видам займов) являются женщины в возрасте от 50 лет с высшим образованием. Их меньше всего среди должников. А самая большая группа должников — это мужчины в возрасте 30-40 лет. Уровень образования очень сильно влияет на ответственность заемщика: среди должников только 19 процентов с высшим образованием. Еще один фактор — наличие поручителей. Должниками становятся всего 7,4 процента людей, имевших поручителя при оформлении кредита. И почти 93 процента должников получили кредиты без поручителя. Кроме того, как показало исследование, только треть должников проживает в городах-миллионниках, остальные — в более мелких населенных пунктах.

Как отмечают участники рынка, люди, берущие большие кредиты и микрокредиты до зарплаты, заметно отличаются друг от друга. У последних значительно ниже и доходы, и уровень финансовой грамотности. Первый вопрос, который они задают при возникновении проблем с погашением: откуда такая сумма? По словам Михаила Мамуты, председателя совета НП «МиР», Кодекс этических стандартов в первую очередь защитит права заемщиков, позволит своевременно донести до людей достоверную информацию о их кредите, размере и структуре задолженности, способах ее погашения.

Кодекс готовился при участии Федеральной службы по финансовым рынкам (ФСФР). Там считают документ чрезвычайно важным, особенно в условиях отсутствия закона о коллекторских агентствах и обязательном участии таких агентств и МФО в саморегулируемых организациях. Как сообщила заместитель руководителя ФСФР Юлия Бондарева, в прошлом году 22 процента всех жалоб граждан по вопросам микрокредитования были в адрес коллекторских агентств. Эта цифра не растет, но и не уменьшается. По мнению Юлии Бондаревой, граждане должны знать, кто присоединился к Кодексу, чтобы правильно выбрать микрофинансовую организацию. По ее словам, количество жалоб на компании, входящие в НАПКА, в разы меньше, чем на компании, работающие на нерегулируемом рынке.

На данном этапе положения Кодекса имеют для микрофинансовых организаций и коллекторских агентств, даже входящих в официальные саморегулируемые организации, только рекомендательный характер. Однако когда вступит в силу законодательство об обязательности саморегулирования в этой области, Кодекс будет согласован и утвержден мегарегулятором. И тогда он станет обязательным для всех участников рынка. Предполагается, что к концу этого года необходимые законы будут приняты.

Опубликовано 02.06.2013

Опубликовано 01.06.2013

Собираясь провести отпуск за рубежом, многие рассчитывают на свои дебетовые или кредитные карты. Но сначала нужно навести справки об условиях обслуживания карт за границей, чтобы не увеличить и без того большие расходы.

Перед поездкой за границей уведомите свой банк о предстоящем путешествии. Дело в том, что отдельные кредитные организации, заметив операции из-за рубежа, могут посчитать, что пластик попал в руки мошенников и заблокировать его. Остаться в разгар отдыха без средств сущестования не самая радужная перспектива.

Опубликовано 01.06.2013

Сезон отпусков стартовал. Для банкиров это не самая веселая пора, поскольку резко падает клиентская активность. Чтобы завлечь граждан, банки готовы организовать летние «скидки и распродажи».

В первые летние месяцы интерес заемщиков к ипотечным займам и автокредитам серьезно сокращается, но одновременно растет внимание к другим продуктам. По словам руководителя департамента маркетинга и банковских продуктов Росбанка Лидии Кашириной, летом спросом пользуются кредитные карты и кредиты наличными. Эти продукты позволяют клиентам быстро покрыть потребности в деньгах при оплате турпутевок, товаров для отдыха.

Опубликовано 24.05.2013

Получив извещение о долге, многие россияне уходят в глухую оборону — дверь не открывают, на звонки и письма не отвечают. Но, как показывает практика, подобная политика до добра не доводит и рано или поздно приставы все равно придут за имуществом должника.

Житель Мурманска из-за долгов по кредиту потерял свою квартиру. Он оформил кредит под залог жилья, и перестал платить по нему. Общая задолженность составила 1,8 млн рублей. Приставы долго пытались встретиться с должником и обсудить проблему мирно, но дверь им никто не открывал, письма возвращались обратно.

В итоге приставы наложили арест на квартиру должника и продали ее с торгов. Сразу после этого на приставов вышел адвокат неплательщика, который подал жалобу на ход проведения торгов. Но суд в удовлетворении жалобы отказал.

Житель Ярославля тоже не горел желанием оплачивать штрафы ГИБДД на сумму в 11,5 тыс. рублей. Его неоднократно предупреждали, вызывали в отдел судебных приставов, но он лишь продолжал нарушать правила дорожного движения и увеличивать объем штрафов.

Тогда приставы вычислили, что у должника есть автомобиль Mersedes 2000 года выпуска. Машину арестовали и поместили на штрафстоянку. Владелец сразу нашел деньги не только на погашение штрафов, но и на оплату услуг эвакуатора.

Приставы Саратовской области, чтобы добиться возмещения по долгу, арестовали гонорары должника. Как оказалось, неплательщик был писателем. Он задолжал банку 101 тыс. рублей по кредиту. На извещения приставов должник никак не реагировал, в результате чего они решили выяснить, с каким издательством сотрудничает писатель. За счет гонораров, причитавшихся должнику, приставы и погасили долг.

Опубликовано 27.04.2013

Россияне к началу этого года были должны банкам сумму в 7,7 трлн рублей. Учитывая, что у нас в стране около 60 млн человек хотя бы раз брали кредит и имеют кредитную историю, то в среднем каждый заемщик должен банкам около 130 тыс. рублей.

В принципе долг не такой уж и большой. В развитых странах на плечи каждого жителя ложится и более весомая кредитная нагрузка, но есть несколько проблем. Во-первых, россияне сильно закредитованы. Почти каждый десятый заемщик имеет на руках более 5 действующих кредитов.

Опубликовано 21.04.2013

Участники рынка призывают к консолидации МФО!

Компания Экспресс Финанс, как одна из крупных компаний России приглашает к сотрудничеству микрофинансовые организации!!

На 1 апреля текущего года доля кредитов, просроченных более чем на 30 дней, в портфеле микрофинансовых организаций выросла до 17,48%, с 10,61% по состоянию на 1 апреля 2012 (рост на 65%), свидетельствуют данные Национального бюро кредитных историй (НБКИ). В базу НБКИ передают данные о своих заемщиках 764 микрофинансовые организации и кредитных потребительских кооператива (по данным ФСФР, на 16 апреля в реестре МФО содержались данные о 3053 МФО и 3248 КПК), общая база бюро насчитывает более 110 млн кредитных историй.

Рост доли плохих долгов у микрофинансовых организаций отчасти повторяет тенденции банковского рынка, на котором, по данным ЦБ, за январь доля просрочки выросла с 4,05 до 4,19%. Темпы роста кредитования снижаются, и если раньше доля просроченных кредитов размывалась ростом портфеля, то теперь (банкиры прогнозируют рост по итогам текущего года на 20-25% против 39,4% в 2012 году) она будет увеличиваться, говорит заместитель начальника аналитического департамента компании «Совлинк» Ольга Беленькая. По ее словам, данные по росту просроченной задолженности в МФО не очень тревожные — «микрофинансовый рынок традиционно более рискованный, и просрочка на нем выше, чем в банковском секторе».